Nyugdíjbiztosítás

Megtervezzük és felépítjük nyugdíjas éveinek pénzügyi biztonságát!

Kérdezze szakértőinket, és gyors, emberi segítséget kap!

Összehasonlítottuk a piacvezető nyugdíjbiztosításokat. Használja ki a tudásunkat, építsen az alacsony állami nyugdíj mellé független nyugdíjvagyont!

Nyugdíjbiztosítási szakértőink elemezték a vezető biztosítók nyugdíjbiztosításait, így életkornak és anyagi helyzetnek megfelelően mindenkinek tudunk olyan privát nyugdíjmegtakarítást kínálni, amivel az állami nyugdíj összege jelentősen kiegészíthető. Milliókról beszélünk, szánjon erre néhány percet.

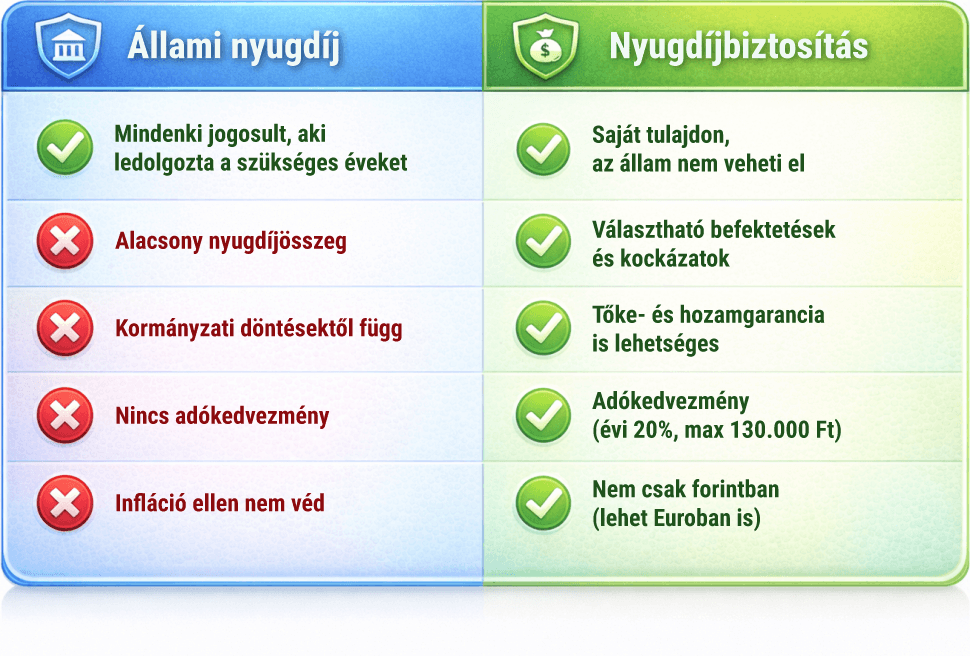

Állami nyugdíj + nyugdíjbiztosítás = időskori anyagi biztonság

A magyar állami nyugdíjrendszer fontos alapot biztosít, de az igazán biztos és számokban tervezhető anyagi jövőhöz még ma kell meghoznia a döntést: fordítsa jövedelme egy meghatározott részét magánnyugdíjbiztosításra, és építsen tervezhető biztonságot!

Tapasztalat

Egyéni nyugdíjprogram

Sok éves tapasztalatunk van a nyugdíjtervezésben.

Szakértelem

Specialistaként segítünk!

Szakértői csapatunk a garancia a jó döntésekhez.

Támogatás

Variálhatóság

Független alkuszként több nyugdíjprogramot is bemutatunk.

A megfelelő nyugdíjbiztosítás kiválasztása

Amire mindenképpen gondolni kell a nyugdíjbiztosítás kiválasztása előtt

Szakértőink által elemzett nyugdíjbiztosítási piac

Célunk, hogy megtaláljuk azt a nyugdíjbiztosítást, ami a legnagyobb nyugdíjvagyont építi fel Önnek. Személyre szabott elemzésünk során az Ön pontos élethelyzetéből indulunk ki: figyelembe vesszük a havi rendszeres jövedelmet, a családi állapotot és kiadásait. Olyan megfizethető konstrukciókat mutatunk be, amelyek segítségével tervezhető az a nyugdíjvagyon, amelyre szüksége lesz nyugdíjba vonulást követően.

Rendszeresség és a kamatos kamat elve

A nyugdíjbiztosítás egy hosszú távú megtakarítási forma. Minél előbb kezdi el a befizetéseket, annál hosszabb ideig kamatozik a pénze, és a kamatos kamat hatása exponenciálisan növekszik. Még kis összegek rendszeres megtakarításával is jelentős vagyon halmozható fel évtizedek alatt. Ne halogassa a döntést, mert minden elvesztegetett év jelentős hozamkiesést okozhat a nyugdíjra.

Aktívan menedzselt befektetések

A nyugdíjbiztosítások általában több befektetési alapot kínálnak, így olyan külföldi értékpapírokba is fektethetünk, ami független az inflációtól és a magyar gazdaságtól. Fiatalabb korban, amikor még hosszú idő van hátra a nyugdíjig, érdemes lehet magasabb arányban részvényeket tartó, dinamikusabb alapokat választani a magasabb potenciális hozam érdekében. Közelebb a nyugdíjhoz viszont ajánlott a kockázatot csökkenteni, azaz fokozatosan biztonságosabb, konzervatívabb alapokba átcsoportosítani a megtakarítást.

Adókedvezmények igénybevétele

Ne feledkezzen meg az évi 20% (maximum 130.000 Ft) állami adójóváírás lehetőségéről, amely jelentős plusz hozamot jelent. Ez az összeg közvetlenül az egyéni számlánkon kerül jóváírásra, így növelve a megtakarításainkat és mindig az adott évi SZJA befizetéseink után igényelhetjük vissza a következő év elején.

Nyugdíjbiztosítások összehasonlítása

Kérje ingyenes és független összehasonlításunkat! Biztosítási szakértőink bemutatják a legjobb lehetőségeket és segítenek a választásban.

Kérje itt online az ingyenes és független összehasonlítást

Díjmentes biztosítási szakértőink az Ön szolgálatában!

Válasszon egy Önhöz közeli tanácsadót, aki megválaszolja minden kérdését és segít a piacon elérhető és az Ön igényeinek leginkább megfelelő nyugdíjbiztosítás megtalálásában.

biztosítási szakértő

Zalaegerszeg

biztosítási szakértő

Veszprém

biztosítási szakértő

Kaposvár

biztosítási szakértő

Kaposvár

Minden Pannon-Safe szakértő rendelkezik az MNB független biztosításközvetítői hatósági engedéllyel.

Tudatos pénzügyek

Minden tudatos döntés alapja a teljes körű tájékozódás. A legfontosabb kérdésekre összegyűjtöttük röviden a válaszokat, hogy könnyebben átlássa a biztosítást.

Ez egy olyan speciális megtakarítási forma, amelynél egy biztosító garantálja a kifizetést a szerződéskötéskor érvényes nyugdíjkorhatár elérésekor.

Az éves befizetések 20%-át, de legfeljebb évi 130 000 forintot igényelhet vissza minden nyugdíjbiztosítás tulajdonos az SZJA-jából.

Minden olyan személy, aki Magyarországon összevont adóalapba tartozó jövedelemmel rendelkezik és fizet SZJA-t a nyugdíjbiztosítás mellé.

A nyugdíjbiztosítás szolgáltatása a szerződéskötéskor aktuális nyugdíjkorhatár (jelenleg 65 év) betöltésekor válik esedékessé.

A nyugdíjbiztosítás nagy előnye, hogy a kifizetés dátuma "rögzített", tehát a jogszabályi emelés nem tolja ki a lejáratot.

A nyugdíjbiztosítás esetén jelölhető kedvezményezett, így a kifizetés hagyatéki eljáráson kívül, gyorsan és illetékmentesen történik meg.

A költségeket a TKM (Teljes Költség Mutató) jelzi, amelyet minden biztosító köteles feltüntetni a nyugdíjbiztosítás ajánlatánál.

Igen, a legtöbb nyugdíjbiztosítás lehetővé teszi, hogy az ügyfél döntsön a kockázati szintnek megfelelő eszközalapokról.

A nyugdíjbiztosítás szüneteltethető vagy díjmentesíthető, de érdemes figyelni a szerződési feltételekre, mert ez költséggel járhat.

Igen, de a nyugdíjbiztosítás idő előtti megszüntetésekor az adójóváírást 20%-kal növelten vissza kell fizetni az államnak.

Egyes nyugdíjbiztosítások tartalmazhatnak olyan életbiztosítási elemet is, amelyekhez orvosi kérdőív kitöltése, vagy orvosi vizsgálat lehet szükséges.

A nyugdíjbiztosítás ilyenkor kifizeti az aktuális tőkét és a szerződésben rögzített haláleseti összeget a kedvezményezettnek.

Igen, a rendszeres díjak mellett szinte minden biztosító lehetőséget ad eseti befizetésekre a nyugdíjbiztosítás keretein belül.

Ez termékenként változó, de egy-két biztosító már havi 8-10 ezer forinttól lehetővé teszi a nyugdíjbiztosítás elindítását.

A nyugdíjbiztosítás bizonyos jogi feltételek mellett (mint életbiztosítás) mentességet élvezhet a végrehajtás alól.

Léteznek garantált hozamú és befektetési egységekhez kötött megoldások is a nyugdíjbiztosítás piacán, a kockázatvállalástól függően.

A legtöbb nyugdíjbiztosítás visszavásárolható és a tőke új szerződésbe fektethető, de ez jelentős költségveszteséggel járhat. Szakértőként nem ajánljuk, kérjük, konzultáljon erről szakértőinkkel.

Igen, néhány biztosító felajánlja a választást, hogy a nyugdíjbiztosítás lejáratakor élethosszig tartó járadékot folyósítson.

Ha a nyugdíjbiztosítás szabályszerűen, a nyugdíjkorhatár elérésekor szűnik meg, a kifizetés teljesen kamatadó- és szocho-mentes.

A nyugdíjbiztosítás indítása 55-60 éves korig ajánlott, mivel a legtöbb konstrukciónál legalább 10 éves futamidő az ideális.